Rozhovor: „V banke mi oznámili, že nám hypotéku pravdepodobne neschvália. Napokon všetko dopadlo dobre.“

Michal Fekete je majiteľom úspešného architektonického štúdia a náš dlhoročný klient. Nedávno sa mu v spolupráci s nami podarilo získať nadštandardne výhodný úver, a to aj napriek pandémii. Aké sú jeho skúsenosti s Phinance Slovensko? Čo považuje za najdôležitejšie v súvislosti s finančnými službami?

Kúpu domu sme začali zvažovať, pretože sme sa plánovali rozširovať v rámci rodiny. V jeden víkend som na Facebooku videl nový developperský projekt v Bernolákove s peknými vizualizáciami, čo ma ako majiteľa architektonického a interiérového štúdia ihneď zaujalo. Ponuku zverejnili v piatok, takže keď som im v pondelok volal, dozvedel som sa, že som záujem prejavil ako úplne prvý. V ponuke vtedy mali 46 domov. Nehnuteľnost mi vyhovovala dispozične aj cenovo, a navyše sa nachádzala v dobrej lokalite, tak som si dohodol nezáväzné stretnutie s developerom, na ktorom som sa dozvedel viac. Zaujímavé bolo, že to bol prvý a jediný dom, ktorý sme videli, no nebolo čo riešiť. Išli sme do toho.

Následne som kontaktoval vás.

Čo vám prvé vzkrslo v hlave, keď ste rozmýšľali nad financovaním nového domu? Aký bol váš plán úplne na začiatku?

V tom čase sme mali byt. Úplne prvá idea bola nechať si ho čo najdlhšie. Keďže sa nachádzal v jednej z najrýchlejšie rastúcich lokalít v Bratislave, jeho hodnota stále prirodzene rastie. Kúpu domu sme teda chceli financovať hypotékou. Môj záložný plán bol predaj bytu a následné zafinancovanie domu. Úprimne som mal veľký rešpekt pred ďaľšou hypotékou a obával som sa, či niečo také bude vôbec možné. Vedel som, že po kúpe domu bude treba investovať ešte veľa peňazí do zariadenia, takže som potreboval získať čo najvyšší možný úver. V najlepšom prípade som chcel pomocou hypotéky financovať kúpu celého domu, a navyše aj zariadenie, čo nie je úplne bežná prax.

Vraveli ste, že ste mali pred možnosťou hypotéky rešpekt. Aké boli vaše očakávania? Ako ste si mysleli, že to celé dopadne?

Zle! (smiech)… Naozaj som nemal vysoké očakávania, aj keď som veril vo vaše schopnosti. To, čo ma upokojovalo, bolo vedomie, že vždy môžem predať náš byt, hoci bolo ešte treba splatiť malú časť hypotéky. Treba povedať, že ten relatívne malý byt mal paradoxne podľa znaleckého posudku takmer rovnakú hodnotu, ako dom, ktorý sme plánovali kúpiť. Prinajhoršom by sme teda vymenili byt za dom.

My sme sa už v tom čase stretávali a pripravovali, kalkulovali sme, ako získať čo najvýhodnejší úver. Najlepšou alternatívou bolo ísť cestou dokladovania príjmu z obratov vašich firiem. Nezáväzne sme sa stretli v banke, v ktorej nám potvrdili, že vám úver v danej výške bez problémov schvália. Za daných podmienok by vám banka schválila ešte podstatne vyšší úver. Treba však povedať, že to bolo tesne pred vypuknutím pandémie. Čo ste si pomysleli, keď začala koronakríza?

My sme si vtedy, myslím, hneď volali. Upozornili ste ma, že podstatné je, koľko percent z obratu mi banka uzná. Ukázalo sa, že aj napriek korone by to nemal byť problém.

Vráťme sa ešte k vášmu bytu. Keď ste zistili, že vám úver schvália, rozhodli ste sa, že si byt necháte, nakoľko rastie na hodnote a môžete ťažiť z prenájmu. Ako vnímate toto rozhodnutie?

Výborne. Od februára tam máme nájomcov, ktorí sú s bývaním veľmi spokojní. Z peňazí z nájmu splácame zvyšok hypotéky na byt, keďže tú sme sa rozhodli si ponechať kvôli štátnemu príspevku pre mladých. Ponechať si byt, aj vďaka vašej rade, vnímam ako výborné rozhodnutie. Život je nepredvídateľný, a byt je v tomto prípade pre mňa istotou a akousi mentálnou poistkou.

Som rád, že ste v tomto smere spokojní. Prejdime ale ďalej. Ako sme už spomínali, v marci nás prekvapil koronavírus. V tom čase sme sa niekoľkokrát stretli, konzultovali sme spolu ďaľší postup, čo je pre nás podstatné a na čo si treba dať pozor, napríklad pri daňovom priznaní a podobne. Vybrali sme sa spolu do banky a nečakalo nás najpríjemnejšie prekvapenie.

Dodnes, keď si na to spomeniem, oblieva ma studený pot.. (smiech).

Aj napriek tomu, že sme mali všetko dôkladne pripravené, mi v banke oznámili, že naša žiadosť o úver je ohrozená a je pravdepodobné, že nám hypotéku neschvália.

V tom čase sa situácia zhoršovala a podmienky bánk sa už diametrálne líšili od tých, s ktorými sme pracovali pred koronou a začiatkom pandémie.

Bola to naozaj situácia, ktorú prináša len život. Človek sa môže rok pripravovať na to, aby bolo všetko v poriadku, a zrazu vás niečo nečakane šokuje. Napokon všetko dopadlo dobre, najmä kvôli súhre všetkých strán.

Treba dodať, že v tomto prípade hrala súhra dôležitú úlohu, pretože nie je bankár ako bankár, dokonca ani v rámci tej istej banky. Preto sa snažíme pracovať s tými najlepšími bankármi v rámci regiónu. Keď nastanú takéto problémy, sú kompetentní a schopní ich vyriešiť. Táto konkrétna bankárka disponovala kompetenciami riaditeľa, takže išlo naozaj o fundovaného človeka.

Vlastníte veľmi úspešnú architektonickú spoločnosť, ktorá sa zaoberá aj interiérovým dizajnom. Dá sa z vášho pohľadu porovnať príprava na hypotekárny proces s prípravou na architektonický či dizajnérsky projekt?

Určite áno – najmä z časového pohľadu. Interiérový dizajn je súbor veľkého množstva detailov, dodávateľov, termínov a množsva ďaľších aspektov. Je teda logické, že ak sa na akýkoľvek projekt alebo realizáciu interiéru klient alebo samotné štúdio nepripravuje dlhodobo a dôkladne, tak to vo finále môže byť problém a niečo môže zlyhať.

Takisto je to s hypotékou. Začali sme ju riešiť dostatočne včas, kalkulovali sme, porovnávali a zvažovali najlepšie alternatívy, aby sme boli pripravení, keď to príde. Toto sú rozhodnutia na celý život – nekupujete predsa žiadnu drobnosť. Osobne som k tomu pristupoval veľmi zodpovedne, a rovnako som to vnímal z vašej strany. To, že sme boli dostatočne pripravení, nám vo finále prinieslo úspech.

Takže áno, tá paralela s interiérmi určite existuje, najmä čo sa týka času a prípravy. Vieme, že keď plánujeme o rok či dva vziať hypotéku, banku budú spätne zaujímať predchádzajúce zdaňovacie obdobia. Toto považujem za veľmi dôležité.

Ak sa dokážete spätne rozpamätať na obdobie, keď sme spolu riešili hypotéku, zídu vám na um nejaké iné benefity, ktoré vyplývali zo spolupráce s nami? Boli sme vám nápomocní aj v nejakých iných, súvisiacich záležitostiach?

Určite áno. Pre mňa ako pre klienta – a myslím, že nehovorím len za seba – je dôležitý pocit, že celý hypotekárny proces niekto drží pevne v rukách. Nie som odborník na hypotéky, som architekt. Nemyslím si, že by bolo správne začať študovať hypotekárny proces, náležitosti s katastrom, mať pod kontrolou termíny a všetko, čo s hypotékou súvisí, na vlastnú päsť.

Pri vás som vedel, že máte všetko pod kontrolou. Viete, čo kedy treba zariadiť. Všetko, na čom sme sa spolu dohodli, platilo, takže výborná služba!

Ako architekt tiež pracujem s ľuďmi a uvedomujem si, že najmä v dnešnej dobe nie je jednoduché uspokojiť náročných klientov. Každá služba musí so sebou prinášať nejakú pridanú hodnotu, ideálne aj oproti konkurencii. Predsalen je to služba, za ktorú si klient platí. Teda u nás si za ňu platí…

U nás veru nie. (smiech)

Vidíte, a napriek tomu je z vašich služieb cítiť pridaná hodnota. Aby som však bol objektívny, neviem to úplne porovnať s inou spoločnosťou zaoberajúcou sa financiami, pretože nemám takýto druh skúseností. Osobne som však s vašimi službami veľmi spokojný.

Tak to sme veľmi radi. My sme jedna z mála, ak nie jediná služba, za ktorú zo zákona o finančnom sprostredkovaní a podľa regulácií NBS klienti nesmú platiť. Sme teda financovaní iba samotnou bankou a našou úlohou je odlíšiť sa od konkurencie práve odbornosťou a pridanou hodnotou. Ako ste vraveli, klienti potrebujú mať pocit, že niekto skúsený má celý proces a všetky náležitosti pevne vo svojich rukách.

Ako laik môžem povedať, že za podobnú službu by som bol ochotný kľudne zaplatiť, rovnako ako som zvyknutý zaplatiť automechanikovi za opravu auta.

Ak sa teda môžem na záver spýtať, splnili naše služby vaše očakávania natoľko, že pri riešení nasledujúcich finančných záležitostí sa obrátite na nás?

Jednoznačne áno! Myslím že to potvrdzujú všetky naše doterajšie spolupráce – riešime sporenie pre dcéru, životnú poistku, investujeme a podobne. Ja som do istej miery možno stará škola – keď som s niekoho službou spokojný, nemám ho dôvod, obrazne povedané, kvôli piatim eurám meniť. Či už je to nejaká firma, služba alebo dodávateľ, na prvom mieste je u mňa osobná skúsenosť a kvalita.

To je veľmi dobrá myšlienka. Dúfame, že si ako spoločnosť tento štandard zachováme, a budeme ho v budúcnosti schopní neustále prekonávať. Ďakujeme za rozhovor a želám všetko dobré.

Aj ja ďakujem!

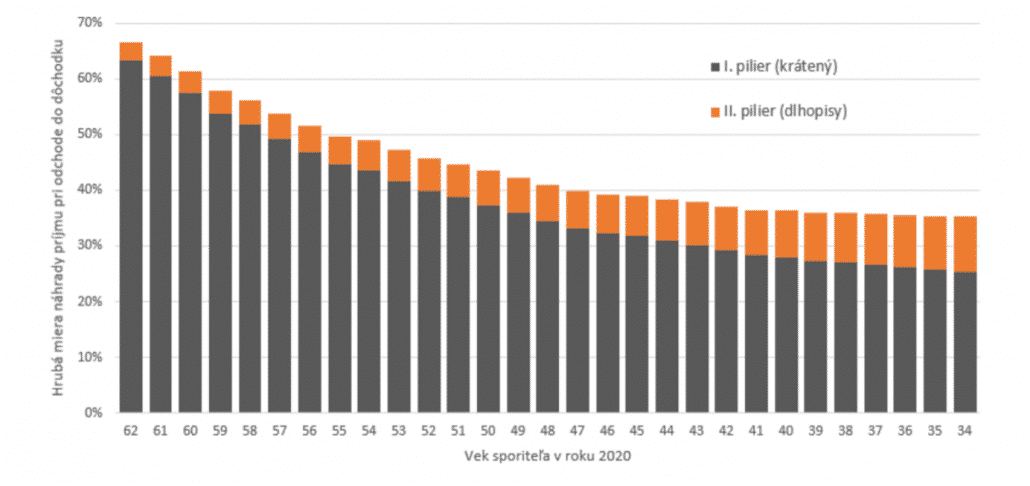

A: Očakávaná miera náhrady (II. pilier – dlhopisové fondy)

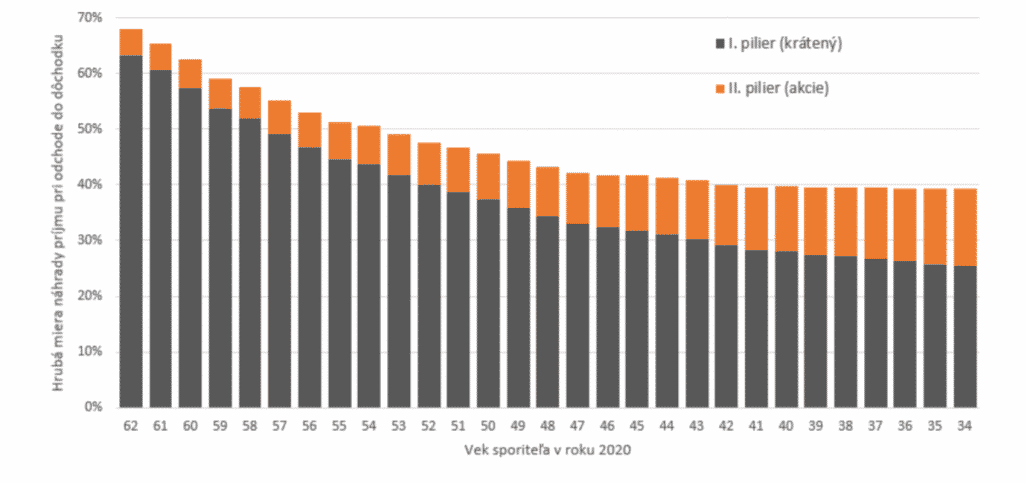

A: Očakávaná miera náhrady (II. pilier – dlhopisové fondy) B: Očakávaná miera náhrady (II. pilier – akciové fondy)

B: Očakávaná miera náhrady (II. pilier – akciové fondy)

Možnosť odkladu splátok bez negatívneho záznamu v úverovom registri schválila vláda ešte počas prvej vlny pandémie. Využilo ju viac ako 130 tisíc domácností. Od januára však prichádzajú zmeny.

Zákon Lex korona, ktorý ako reakciu na pandémiu COVID-19 schválila vláda Igora Matoviča, sa od januára mení. Klientov, ktorí sa v tomto roku rozhodnú požiadať o odklad splátok, už banky, či nebankové subjekty môžu považovať za „neschopných splácať záväzky“.

Neznamená to však, že sa stávajú neplatičmi, no môže sa znížiť ich bonita. Istota, že odklad splátok nebude mať žiaden dopad na budúce posudzovanie klientov tak zostáva luxusom minulého roka.

Možnosť odkladu splátok bez negatívneho záznamu v úverovom registri schválila vláda ešte počas prvej vlny pandémie. Využilo ju viac ako 130 tisíc domácností. Od januára však prichádzajú zmeny.

Zákon Lex korona, ktorý ako reakciu na pandémiu COVID-19 schválila vláda Igora Matoviča, sa od januára mení. Klientov, ktorí sa v tomto roku rozhodnú požiadať o odklad splátok, už banky, či nebankové subjekty môžu považovať za „neschopných splácať záväzky“.

Neznamená to však, že sa stávajú neplatičmi, no môže sa znížiť ich bonita. Istota, že odklad splátok nebude mať žiaden dopad na budúce posudzovanie klientov tak zostáva luxusom minulého roka.