Prečo je čoraz dôležitejšie mať dobrého finančného poradcu?

Spôsob, akým ľudia vnímajú financie, sa s rastúcou finančnou gramotnosťou výrazne mení. Žijeme v zvláštnej dobe – na jednej strane sme svedkami neprívetivej situácie spôsobenej covidom a na tej druhej počúvame príbehy o rozprávkovom zbohatnutí na kryptomenách alebo NFT. Sme zahltení informáciami – a inak to nie je ani vo financiách.

Marketingové kampane brokerov prekrikujú reklamy bánk. Kamarát, ktorého ste od maturity nevideli, vám práve predstavil investičnú príležitosť, čo sa nedá odmietnuť a vy rozmýšľate, či nebude nakoniec aj tak najlepšie šetriť doma pod vankúšom. Práve v tejto dobe je z nášho pohľadu (a z pohľadu našich klientov) naozaj kvalitný finančný poradca na nezaplatenie.

Ako vám vie zjednodušiť život a ako spoznať, že váš poradca stojí za to?

Pridaná hodnota finančného poradcu? Objektívny pohľad a skúsenosti.

Nebudeme sa tváriť, že osobné financie sú jadrová fyzika, pretože skutočne nie sú. Ak vám teda bude váš sprostredkovateľ tvrdiť, že o svoje peniaze sa v žiadnom prípade nedokážete postarať sami, klame. To dnes platí dvojnásobne, keďže všetko, čo skutočne hľadáte dokážete nájsť online. Finančný sprostredkovateľ teda nedisponuje žiadnym zázračným know-how. Má však skúsenosti, ktoré sú oveľa cennejšie. Vie vašu situáciu zhodnotiť objektívne, posúdiť, či sú vaše finančné ciele reálne a nasmerovať vás správnym smerom. Koniec koncov, situácií podobných tej vašej riešil už niekoľko.

Takže áno, aj auto si čisto teoreticky dokážete opraviť sami, ale oveľa radšej túto úlohu zveríte niekomu, kto sa už v minulosti servisom áut zaoberal.

Šetrí vám čas.

(Dobrý) finančný sprostredkovateľ šetrí váš čas počas celej doby spolupráce. Veľkú časť administratívy či papierovačiek je schopný vyriešiť za vás. Ak teda chcete, dokáže vás zastupovať, a vy sa nemusíte starať o detaily. Na druhú stranu je k vám vždy maximálne transparentný, dokáže odpovedať na každú vašu otázku a ak máte záujem, umožní vám okamžitý prístup k informáciám o vašich peniazoch či finančných produktoch.

Kvalitný poradca financiami žije, pozná trh, sleduje zmeny a vie o novinkách, ktoré by pre vás mohli byť prínosom. Vy sa tak nemusíte obávať, že pri investovaní premeškáte pokles trhov, alebo vám ujde príležitosť na výhodné refinancovanie hypotéky.

Šetrí peniaze.

Finančné poradenstvo na Slovensku neplatia klienti, ale inštitúcie, teda napríklad banky, poisťovne alebo správcovské spoločnosti. Vy tak môžete využívať služby sprostredkovateľa bezplatne. Znie to až podozrivo dobre? Veď dnes nedostanete nič zadarmo.

A máte pravdu. Zadarmo to nie je. Vy však nie ste ten, kto platí. Finančné inštitúcie by bez poradcov prišli o podstatnú časť potenciálnych klientov, a preto podmienky, sadzby a poplatky nastavujú v prospech poradcov a ľudí. Nemusíte sa teda obávať, že za úver, poistenie alebo napríklad investičný produkt sprostredkovaný finančným poradcom zaplatíte viac. V skutočnosti je opak pravdou.

Keďže poradcovia riešia situácie podobné tej vašej na dennej báze, vedia čo funguje a ako komunikovať s bankami či poisťovňami tak, aby všetko dopadlo vo váš prospech. V praxi to znamená, že sprostredkované produkty vás môžu stáť dokonca menej. S profesionálnou asistenciou. A to sa oplatí.

Kontroluje vaše rozhodnutia a myslí na budúcnosť.

Ľudia majú tendenciu rozhodovať sa impulzívne, a to platí aj pri financiách. Veď míňať je vždy príjemnejšie ako investovať, a pri investovaní nás výnosy kryptomien či startupov lákajú viac ako 10% z akciového trhu.

Alebo opačný extrém. Ak máte 30 rokov, nepotrebujete si sporiť na dôchodok pomocou bankových produktov či investovať do dlhopisových fondov, akokoľvek konzervatívny investor chcete byť. V neposlednom rade je teda kvalitný poradca aj akýmsi skúsenejším, emóciami neovládaným a objektívnym partnerom pre vaše financie a ciele.

Ak váš poradca nie je podobný tomu, čo sme práve opísali, je možno čas začať rozmýšľať nad zmenou. No a ak ho ešte nemáte, odporúčame vám byť pri jeho výbere svedomitý, pretože v tomto prípade na kvalite naozaj záleží. Predsa len – ide o vaše peniaze, a tak ako nezveríte servis svojho auta niekomu bez skúseností, ani vaše peniaze by nemal spravovať len tak niekto.

Hľadáte finančný plán na mieru?

Ak máte záujem o bezplatnú konzultáciu, neváhajte nás kontaktovať.

V dnešnom článku sa budeme venovať fyzickému zlatu a jeho významu pre štruktúru vášho majetku. Pozrieme sa na to, akú úlohu by malo zastávať vo vašom portfóliu, akú časť bohatstva v ňom držať ale tiež na to, čo očakávať od vlastníctva tohto drahého kovu.

V dnešnom článku sa budeme venovať fyzickému zlatu a jeho významu pre štruktúru vášho majetku. Pozrieme sa na to, akú úlohu by malo zastávať vo vašom portfóliu, akú časť bohatstva v ňom držať ale tiež na to, čo očakávať od vlastníctva tohto drahého kovu.

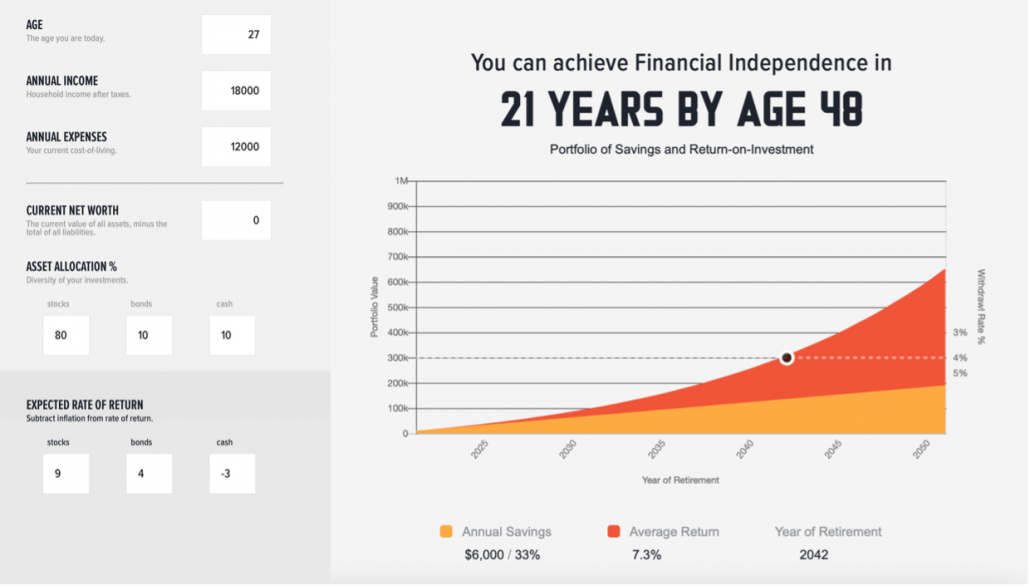

Zdroj: playingwithfire.co[/caption]

Zdroj: playingwithfire.co[/caption]